Vous vous en doutez certainement, les procédures d’octrois de crédits immobiliers sont des activités qui doivent impérativement respecter certaines règles afin de s’assurer qu’il n’y ait pas d’abus et surtout pour donner aux emprunteurs une certaine protection. Si vous vous apprêtez à faire une demande pour avoir un prêt immobilier, le taux effectif global ne doit surtout pas dépasser le taux d’usure. Mais en quoi consiste le taux d’usure et comment faire pour le calculer ?

En tant qu’agence immobilière, chez Saint Germain Immobilier, nous vous proposons diverses solutions en termes de vente et d’achat dans cet article, nous vous en disons plus sur le taux d’usure.

Que représente le taux d’usure ?

Le taux d’usure est le taux annuel effectif global (TAEG) maximum au-delà duquel un établissement de crédit ne peut pas prêter de l’argent. Concrètement, le taux d’usure est le taux d’intérêt maximal que les banques peuvent appliquer lors de l’octroi d’un prêt. Il est fixé par la Banque de France chaque trimestre dans le but de protéger les emprunteurs des taux excessifs que pourraient pratiquer certaines banques.

Le taux annuel effectif global (TAEG) implique le taux d’intérêt de base, les frais bancaires et le montant de la prime d’assurance emprunteur.

L’offre de prêt immobilier doit obligatoirement comporter ces informations, car elles font partie des obligations légales que l’acheteur doit respecter. Le vendeur doit proposer ces conditions à l’acheteur par écrit et les maintenir pendant un minimum de 30 jours. Ainsi, l’acheteur a l’obligation d’accepter ou de refuser l’offre dans les 10 jours suivant sa réception. Le taux d’intérêt offert par un établissement de crédit ne peut donc pas dépasser le taux d’usure.

Cela permet d’éviter que des taux d’intérêt trop élevés ne mettent les parties contractantes dans une situation financière difficile. Son rôle principal est d’agir comme un régulateur sur le marché.

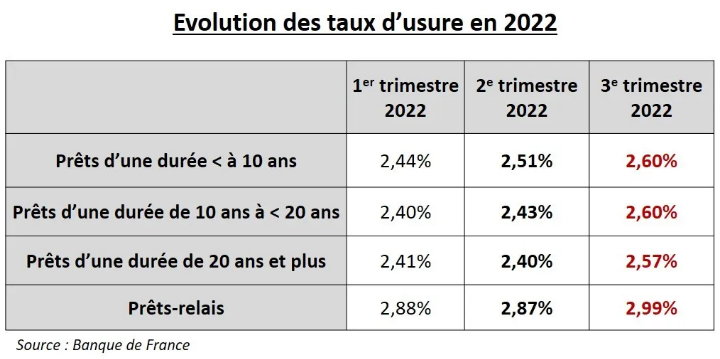

Comment faire le calcul du taux d’usure ?

La Banque de France calcule le taux d’usure en constatant les taux effectifs moyens pratiqués par les établissements de crédit. Ce montant est ensuite majoré d’un tiers. Cette information est publiée au Journal Officiel à la fin de chaque trimestre pour le trimestre suivant. Pour les prêts à taux fixe, le taux est déterminé en fonction de trois durées différentes : une durée inférieure à 10 ans ; une durée de 10 ans à moins de 20 ans ; une durée de 20 ans ou plus. Pour les prêts à taux variable, aujourd’hui très rares, ainsi que pour les prêts relais, il existe également des taux d’usure propres. Ceux-ci ne tiennent pas compte de la durée des prêts.

Chez Saint Germain Immobilier, nous pouvons également vous aider à calculer et à comprendre le taux d’usure applicable à votre prêt immobilier. Le calcul n’est pas très compliqué, il suffit de prendre le TEG(taux effectif global) de référence (calculé par la Banque de France) et de le multiplier par trois pour obtenir un chiffre précis.

La difficulté réside principalement dans le calcul du TEG de votre prêt pour déterminer si votre prêt est considéré comme usuraire. Dans tous les cas, la banque a l’obligation de vous informer clairement du TEG de votre prêt en le mentionnant dans les documents contractuels et commerciaux.

Faites appel à Saint Germain Immobilier !

En tant qu’agence immobilière totalement indépendante, nous vous proposons des solutions immobilières à la hauteur de vos exigences. Parce que l’achat d’un bien immobilier requiert des décisions importantes et un certain budget, nous vous accompagnons dans toutes vos démarches.

Si vous souhaitez mettre votre maison en vente, nous vous offrons des services d’estimations gratuits afin de vous aider à trouver le juste prix.

Pour avoir plus d’informations pratiques et pour en savoir plus sur notre entreprise, nous vous invitons à visiter notre site internet et n’hésitez pas à nous contacter pour toutes vos demandes.